«

Povratak na sadržaj

Broj 6 | Godina 2012

Dobrovoljno zdravstveno osiguranje

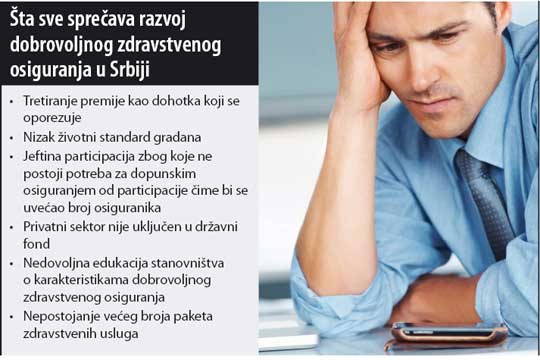

Oko 30 odsto zdravstvenih troškova građani Srbije plaćaju iz svog džepa, dok se ostatak pokriva iz doprinosa. Kako najbolje iskoristiti tu trećinu novca koja završi u privatnim klinikama, a da budu zadovoljni i građani i osiguravajuće kuće i privatna lekarska praksa? Kolektivna osiguranja koja sponzoriše poslodavac trenutno su jedini način za širenje dobrovoljnog zdravstvenog osiguranja, ali prvo je potrebno da država prestane da premiju tretira kao deo dohotka i time je oporezuje. Drugi korak b

Na sreću ili na nesreću – prilično niska participacija pri lekarskim pregledima zapravo je glavni “krivac” što je dobrovoljno zdravstveno osiguranje u Srbiji zanemarljivo.

Na sreću – jer bi sa ovako niskim životnim standardom građanima samo još falilo da umesto pola evra plaćaju oko sedam evra participaciju prilikom zdravstvenog pregleda kao što je, primera radi, u obavezi jedan Parižanin, pa mu se zato više isplati da kupi polisu.

Na nesreću – za osiguravajuće kuće u Srbiji kojima bi “paprenije” dopunsko osiguranje od participacije u velikoj meri povećalo broj polisa, pogotovo što za neke druge, znatno skuplje usluge neće još dugo moći da računaju na srpske klijente. Naime, u Srbiji gotovo i da ne postoji sloj koji bi sebi mogao dozvoliti luksuz da u toku meseca izdvoji nekoliko stotina evra za bolju zdravstvenu uslugu, a ni broj onih koji bi mesečno izdvojili za osrednji paket oko 40 evra nije mnogo veći.

U osiguravajućim kućama su jednoglasni u tvrdnjama da su kompanije u većinskom stranom vlasništvu, koje u ovom trenutku rade i privređuju na našim prostorima, glavni korisnici dobrovoljnog zdravstvenog osiguranja.

Podaci NBS pokazuju da je u prvom kvartalu 2012. godine u odnosu na isti kvartal lane zabeležen blagi rast učešća ove premije sa 3,1 na 3,4 odsto u ukupnoj ugovorenoj premiji neživotnih osiguranja.

Nije ovo pokušaj da se jeftina participacija predstavi kao alibi za mnoge druge boljke na putu ka usponu dobrovoljnog zdravstvenog osiguranja u čijoj je uslužnoj korpi participacija samo jedna stavka. Radi se o tome da je i u inostranstvu najveći broj korisnika privatnog osiguranja u stvari osiguran od plaćanja participacije.

“Posle neminovnih povećanja participacije i u Srbiji će se otvoriti prostor za ovo dopunsko osiguranje koje će biti najveći kanal za širenje dobrovoljnog zdravstvenog osiguranja. Valjalo bi da se učešće dobrovoljnog u ukupnom zdravstvenom osiguranju zaustavi na nekih 20 odsto, što je slučaj u Evropi i da ne bude velikih potreba građana da beže iz obaveznog, već da dobrovoljno i dalje ostane dopuna koja će dobro doći da se ne vadi novac iz džepa za neke dodatne usluge, kao što je bolji smeštaj ili kvalitetnija ishrana pri boravku u bolnici”, objašnjava Jasmina Bojović, direktor dobrovoljnog osiguranja Republičkog fonda za zdravstveno osiguranje (RFZO) u kome se takođe mogu kupiti polise dobrovoljnog osiguranja.

Tri u jedan

U prvom tromesečju 2012. godine, kako za Svet osiguranja kažu u NBS, ukupna ugovorena premija dobrovoljnog zdravstvenog osiguranja iznosila je 425 miliona dinara, kada je zabeležila rast od 13 odsto u odnosu na isti period 2011.godine.

Podaci NBS pokazuju da je na ovom tržištu izražena koncentracija jer samo četiri društva za osiguranje od ukupno 11 zahvataju 94,4 odsto ugovorene premije dobrovoljnog zdravstvenog osiguranja u Srbiji. Stvaranjem podsticajnog okvira za privatno lečenje verovatno bi i konkurencija bila veća, a samim tim i jeftinije premije.

Da uprkos tome prostora za širenje privatnog osiguranja ima, govori podatak da oko 30 odsto zdravstvenih troškova građani Srbije plaćaju iz svog džepa, dok se ostatak pokriva iz doprinosa.

Dobrovoljno zdravstveno osiguranje nudi svojim osiguranicima značajno veće pokriće troškova od onih koji su obuhvaćeni obaveznim počevši od kućne nege, preko epiduralne anestezije do specijalističkih pregleda u privatnim zdravstvenim ustanovama bez uputa.

Kako najbolje iskoristiti tu trećinu novca koja završi u privatnim klinikama, a da budu zadovoljni i građani i osiguravajuće kuće i privatna lekarska praksa?

Osiguravači i privatne klinike rešenje vide ovako: reformisati zdravstvo tako da građani imaju pravo da se leče kod privatnika, i da se to delom finansira novcem koji uplaćuju u državni fond. Time bi se povećao prostor za dobrovoljno zdravstveno osiguranje jer bi bio veći spektar usluga koje bi osiguranicima bile na usluzi preko polisa.

Boris Milošević, direktor marketinga u Merkur osiguranju kaže da osiguravačima otežava posao to što RFZO plaća usluge isključivo državnim bolnicama.

“Da bismo mogli da ponudimo kvalitetno dopunsko osiguranje, RFZO treba da uvrsti sve zdravstvene ustanove na svoju listu. Takav je slučaj u Austriji gde državni zdravstveni fond plaća usluge lečenja, bez obzira na to u kojoj se ustanovi ona dobija. Ukoliko je, primera radi, neka operacija skuplja u privatnoj ustanovi, klijent plaća doplatu ili sam ili preko polise”, objašnjava Milošević, čija osiguravajuća kuća u Austriji ima četvrtinu udela jednog akcionarskog društva koje je vlasnik četiri tamošnje klinike.

Kao veliki nedostatak u Delta Đenerali osiguranju navode i to što Zakon o zdravstvenom osiguranju uskraćuje pravo osiguraniku da lekara izabere u nekoj od privatnih zdravstvenih ustanova, što često diskriminiše pacijente koji žele da se leče u privatnim ustanovama, a kojih je sve više.

“U poslednjih nekoliko godina u Srbiji su se značajno razvile privatne zdravstvene ustanove, od domova zdravlja do bolnica, i mnoge od njih mogu da odgovore na zahteve koje podrazumeva koncept izabranog lekara. Postojeći sistem primorava građane koji se leče u privatnom sektoru da usluge državnog sektora koriste samo radi, otvaranja bolovanja, dobijanja lekova na recept, potvrda o zdravstvenom stanju”, kažu u Delta Đeneraliju koji poseduje svoj dom zdravlja Jedro.

Na ovoj adresi takođe za Svet osiguranja ističu da bi i u pogledu drugih zdravstvenih usluga trebalo izjednačiti privatnu i državnu praksu.

Jasmina Knežević, direktor opšte bolnice i doma zdravlja Bel Medik (Bel Medic) takođe ističe da bi privatan sektor sigurno porastao uključivanjem u Fond zdravstvenog osiguranja, kao i razvojem dopunskog osiguranja.

“I neke siromašnije zemlje od naše još pre mnogo godina su integrisale privatan sektor u svoj zdravstveni sistem. Tako u Makedoniji i u Rumuniji sa knjižicom možete da idete kod privatnog lekara i to ne samo za preglede u primarnoj zaštiti, već i za operacije i porođaje”, objašnjava Knežević. Ona dodaje da je značajan uticaj na razvoj Bel Medika imala činjenica da ova privatna ustanova ima ugovore sa više od 15 stranih osiguravajućih kuća.

Mesto okupljanja svih

Čak i da se dogodi ovakav scenario, građani bi se i dalje - opterećeni niskim životnim standardom - sigurno teže odlučivali za kupovinu polisa za privatno lečenje.

Mogućnost da se više firmi odluči da osigura svoje zaposlene takođe bi bila mala jer se premija dobrovoljnog zdravstvenog osiguranja tretira kao dohodak, pa samim tim i oporezuje, što odvraća poslodavce od osiguravača.

U prvom tromesečju 2012.godine ukupna ugovorena premija dobrovoljnog zdravstvenog osiguranja iznosila je 425 miliona dinara, kada je zabeležila rast od 13 odsto u odnosu na isti period 2011. godine

Zato se svi u lancu građani - osiguravajuće kuće - privatna praksa i RFZO slažu bar oko jedne stvari: uvesti poreske olakšice za premije dobrovoljnog zdravstvenog osiguranja.

Gordana Bukumirić, izvršni direktor za tehniku osiguranja i član izvršnog odbora Uniqa osiguranja kaže da je najveći problem sa kojim se ova kuća suočava na srpskom tržištu poreski tretman. “Kada poslodavac želi da obezbedi za svoje zaposlene ovu vrstu osiguranja, ona se oporezuje sa punim porezima i doprinosima, kao lično primanje. Za početak bi bar deo premije trebalo osloboditi poreza, kao što je to slučaj sa premijom za privatni penzijski fond, koja je do određenog mesečnog nivoa neoporeziva”, objašnjava Bukumirić za Svet osiguranja. Ovaj osiguravač u ponudi ima premije koje variraju od desetak evra do nekoliko stotina evra na mesečnom nivou, u zavisnosti od godina starosti i izabranog paketa usluga.

Japan Tobacco International jedna je od retkih kompanija koja svojim zaposlenima u Srbiji pruža paket dobrovoljnog zdravstvenog osiguranja kojim su obuhvaćeni vanbolničko i bolničko lečenje u 20 državnih i više od 250 privatnih klinika, kao i stomatološke, oftamološke i usluge zdravstvene zaštite trudnica i novorođenčadi. “Takođe, zaposlenima je 24 časa dnevno na raspolaganju kol centar u kojem rade lekari od kojih se mogu dobiti saveti i preporuke”, kažu za Svet osiguranja u JTI.

Igra mačke i miša

Građanima se trenutno najviše isplati da, umesto po polisu u osiguravajuću kuću, odu u neki privatni dom zdravlja i preplate se na paket medicinskih usluga, što je neka vrsta zamena za osiguranje. Ali...

Sagovornica koja je zaposlena u jednoj medijskoj kući kaže za Svet osiguranja da joj ne pada na pamet da kupi polisu dobrovoljnog zdravstvenog osiguranja sve dok joj firma u kojoj radi plaća redovne godišnje preglede u poznatom beogradskom privatnom domu zdravlja.

“Stvarno ne vidim razlog zašto bih išla u bilo koju osiguravajuću kuću kada mi firma plaća sve lekarske preglede u toku godine”, pita se ova žiteljka Zemuna koja je želela da ostane anonimna.

Upravo zbog toga što ima dosta onih koji se na sličan način leče, osiguravači se žale jer im privatni domovi zdravlja predstavljaju nelojalnu konkurenciju.

Dragan Filipović, direktor Sektora za osiguranje lica u Viner Štediše osiguranju kaže da privatna lekarska praksa i još nekolicina pravnih lica koja kroz svoje programe nude usluge osiguranja, a da pritom nisu registrovana za pružanje ovih usluga predstavljaju veliki problem na ovom tržištu.

“Sa ovim problemom je detaljno upoznato Ministarstvo zdravlja koje je već preduzelo odgovarajuće mere u cilju sankcionisanja obavljanja delatnosti osiguranja od strane zdravstvenih ustanova, za koju zapravo nisu registrovani”, kaže Filipović za Svet osiguranja.

Na opasku osiguravača da im pojedini domovi zdravlja predstavljaju nelojalnu konkurenciju, Jasmina Knezević odgovara da Bel Medik nema u ponudi niti pakete usluga, niti godišnje pretplate. Međutim, ona napominje da su i osiguravajuće kuće koje imaju svoje privatne klinike u nekoj vrsti konflikta interesa.

“Osiguravajuće kuće u mnogim zemljama uopšte ne mogu da imaju direktno svoje bolnice, jer postoji konflikt interesa: kada neko plati osiguranju unapred određenu sumu novca za lečenje, tada svesno ili nesvesno štedi i ne gleda blagonaklono na to kada lekari traže dodatna ispitivanja i skupe terapijske metode, što može da ugrozi bezbednost pacijenta i kvalitet lečenja”, objašnjava ona.

Problem je zapravo u tome što osiguravajuće kuće kao akcionarska društva moraju da imaju određeni poprilično visok osnivački kapital, a nadzor nad njihovim radom obavlja NBS, što nije slučaj sa privatnim klinikama, pa im zato mnogi zameraju da nemaju pravo da nude pakete usluga kao zamenu za osiguranje. Pri tome, na iznos koji im poslodavac “iskešira” ne plaćaju se doprinosi, za razliku od onih vlasnika firmi koji zakucaju na vrata osiguravajućih kuća.

Državni fond nije bauk

Donekle sličnu zamerku osiguravači upućuju i na račun RFZO po pitanju dvostrukih aršina pri kontroli državnog fonda u odnosu na ostale aktere na tržištu kod kojih se mogu kupiti polise dobrovoljnog zdravstvenog osiguranja.

“NBS, kao nadzorni organ nad poslovanjem osiguravajućih društava, nema ingerencija nad poslovanjem sektora dobrovoljnog osiguranja formiranog u okviru RFZO. Istovremeno, osiguravajuća društva imaju i dodatnu obavezu da za svaki novi proizvod pribave saglasnost Ministarstva zdravlja, što predstavlja dvostruku kontrolu”, objašnjava Dragan Filipović.

Da kontrole ima i za drugu stranu, potvrđuje Jasmina Bojović iznoseći činjenicu da kontrolu rada RFZO umesto NBS obavlja državni revizor i državna inspekcija.

“Sa druge strane, za razliku od privatnih osiguravajućih kuća mi nemamo pravo na profit. Dobit koju ostvari, RFZO može da uloži ili u niže premije, ili u povećane osigurane sume kao što to rade društva za uzajamno osiguranje koja su u našem zakonu o osiguranju predviđena, ali na tržištu nema nijednog takvog”, objašnjava ona.

Bojović takođe napominje da, za razliku od privatnih osiguravača, dobrovoljno osiguranje u okviru RFZO nema pravo na reklamiranje na bilbordima ili bilo kom mediju, što predstavlja veliki hendikep za ozbiljniji rast.

“Naša reklama je sajt, kao i lifleti u boji na običnom papiru”, konstatuje ona.

“Nismo nesolventni ni nelikvidni ali smo mali, tako da te dve stvari mogu da uteše kolege u osiguravajućim kućama da ih nikako nećemo ugroziti”, zaključuje ona.

U ovom trenutku fond je možda najprepoznatljiviji po dobrovoljnom osiguranju stomatoloških usluga gde je mesečna premija 500 dinara, a godišnje pokriće za stomatološke usluge iznosi 20 hiljada dinara.

Najbolju dijagnozu prilika na tržištu privatnog lečenja dala je Tatjana Rakonjac Antić, vanredni profesor na Ekonomskom fakultetu u Beogradu na sledeći način:

“U ovom periodu razvoja naše zemlje za razvoj dobrovoljnog zdravstvenog osiguranja treba tražiti prostor u tzv. kolektivnim osiguranjima, tj. osiguranjima sponzorisanim od strane poslodavaca, kao i kroz povećanje poreskih olakšica za participiranje u sistemu dobrovoljnog zdravstvenog osiguranja”. S tim što bi istovremeno, prema njenom mišljenju, i paket zdravstvenih usluga trebalo povećati.

Nemaju ništa protiv toga ni osiguravači, ali pod uslovom da se privatan i državni sektor izjednače, čime će i oni ponuditi veći izbor. Tako bi građanin, između ostalog, mogao svog lekara da izabere i u državnom, i u privatnom domu zdravlja.

Piše: Milica Gojković

Na sreću – jer bi sa ovako niskim životnim standardom građanima samo još falilo da umesto pola evra plaćaju oko sedam evra participaciju prilikom zdravstvenog pregleda kao što je, primera radi, u obavezi jedan Parižanin, pa mu se zato više isplati da kupi polisu.

Na nesreću – za osiguravajuće kuće u Srbiji kojima bi “paprenije” dopunsko osiguranje od participacije u velikoj meri povećalo broj polisa, pogotovo što za neke druge, znatno skuplje usluge neće još dugo moći da računaju na srpske klijente. Naime, u Srbiji gotovo i da ne postoji sloj koji bi sebi mogao dozvoliti luksuz da u toku meseca izdvoji nekoliko stotina evra za bolju zdravstvenu uslugu, a ni broj onih koji bi mesečno izdvojili za osrednji paket oko 40 evra nije mnogo veći.

U osiguravajućim kućama su jednoglasni u tvrdnjama da su kompanije u većinskom stranom vlasništvu, koje u ovom trenutku rade i privređuju na našim prostorima, glavni korisnici dobrovoljnog zdravstvenog osiguranja.

Podaci NBS pokazuju da je u prvom kvartalu 2012. godine u odnosu na isti kvartal lane zabeležen blagi rast učešća ove premije sa 3,1 na 3,4 odsto u ukupnoj ugovorenoj premiji neživotnih osiguranja.

Nije ovo pokušaj da se jeftina participacija predstavi kao alibi za mnoge druge boljke na putu ka usponu dobrovoljnog zdravstvenog osiguranja u čijoj je uslužnoj korpi participacija samo jedna stavka. Radi se o tome da je i u inostranstvu najveći broj korisnika privatnog osiguranja u stvari osiguran od plaćanja participacije.

Samo četiri društva za osiguranje od ukupno 11 zahvataju 94,4 odsto ugovorene premije dobrovoljnog zdravstvenog osiguranja u Srbiji

“Posle neminovnih povećanja participacije i u Srbiji će se otvoriti prostor za ovo dopunsko osiguranje koje će biti najveći kanal za širenje dobrovoljnog zdravstvenog osiguranja. Valjalo bi da se učešće dobrovoljnog u ukupnom zdravstvenom osiguranju zaustavi na nekih 20 odsto, što je slučaj u Evropi i da ne bude velikih potreba građana da beže iz obaveznog, već da dobrovoljno i dalje ostane dopuna koja će dobro doći da se ne vadi novac iz džepa za neke dodatne usluge, kao što je bolji smeštaj ili kvalitetnija ishrana pri boravku u bolnici”, objašnjava Jasmina Bojović, direktor dobrovoljnog osiguranja Republičkog fonda za zdravstveno osiguranje (RFZO) u kome se takođe mogu kupiti polise dobrovoljnog osiguranja.

Tri u jedan

U prvom tromesečju 2012. godine, kako za Svet osiguranja kažu u NBS, ukupna ugovorena premija dobrovoljnog zdravstvenog osiguranja iznosila je 425 miliona dinara, kada je zabeležila rast od 13 odsto u odnosu na isti period 2011.godine.

Podaci NBS pokazuju da je na ovom tržištu izražena koncentracija jer samo četiri društva za osiguranje od ukupno 11 zahvataju 94,4 odsto ugovorene premije dobrovoljnog zdravstvenog osiguranja u Srbiji. Stvaranjem podsticajnog okvira za privatno lečenje verovatno bi i konkurencija bila veća, a samim tim i jeftinije premije.

Da uprkos tome prostora za širenje privatnog osiguranja ima, govori podatak da oko 30 odsto zdravstvenih troškova građani Srbije plaćaju iz svog džepa, dok se ostatak pokriva iz doprinosa.

Dobrovoljno zdravstveno osiguranje nudi svojim osiguranicima značajno veće pokriće troškova od onih koji su obuhvaćeni obaveznim počevši od kućne nege, preko epiduralne anestezije do specijalističkih pregleda u privatnim zdravstvenim ustanovama bez uputa.

Kako najbolje iskoristiti tu trećinu novca koja završi u privatnim klinikama, a da budu zadovoljni i građani i osiguravajuće kuće i privatna lekarska praksa?

Osiguravači i privatne klinike rešenje vide ovako: reformisati zdravstvo tako da građani imaju pravo da se leče kod privatnika, i da se to delom finansira novcem koji uplaćuju u državni fond. Time bi se povećao prostor za dobrovoljno zdravstveno osiguranje jer bi bio veći spektar usluga koje bi osiguranicima bile na usluzi preko polisa.

Boris Milošević, direktor marketinga u Merkur osiguranju kaže da osiguravačima otežava posao to što RFZO plaća usluge isključivo državnim bolnicama.

“Da bismo mogli da ponudimo kvalitetno dopunsko osiguranje, RFZO treba da uvrsti sve zdravstvene ustanove na svoju listu. Takav je slučaj u Austriji gde državni zdravstveni fond plaća usluge lečenja, bez obzira na to u kojoj se ustanovi ona dobija. Ukoliko je, primera radi, neka operacija skuplja u privatnoj ustanovi, klijent plaća doplatu ili sam ili preko polise”, objašnjava Milošević, čija osiguravajuća kuća u Austriji ima četvrtinu udela jednog akcionarskog društva koje je vlasnik četiri tamošnje klinike.

Kao veliki nedostatak u Delta Đenerali osiguranju navode i to što Zakon o zdravstvenom osiguranju uskraćuje pravo osiguraniku da lekara izabere u nekoj od privatnih zdravstvenih ustanova, što često diskriminiše pacijente koji žele da se leče u privatnim ustanovama, a kojih je sve više.

“U poslednjih nekoliko godina u Srbiji su se značajno razvile privatne zdravstvene ustanove, od domova zdravlja do bolnica, i mnoge od njih mogu da odgovore na zahteve koje podrazumeva koncept izabranog lekara. Postojeći sistem primorava građane koji se leče u privatnom sektoru da usluge državnog sektora koriste samo radi, otvaranja bolovanja, dobijanja lekova na recept, potvrda o zdravstvenom stanju”, kažu u Delta Đeneraliju koji poseduje svoj dom zdravlja Jedro.

Na ovoj adresi takođe za Svet osiguranja ističu da bi i u pogledu drugih zdravstvenih usluga trebalo izjednačiti privatnu i državnu praksu.

Jasmina Knežević, direktor opšte bolnice i doma zdravlja Bel Medik (Bel Medic) takođe ističe da bi privatan sektor sigurno porastao uključivanjem u Fond zdravstvenog osiguranja, kao i razvojem dopunskog osiguranja.

“I neke siromašnije zemlje od naše još pre mnogo godina su integrisale privatan sektor u svoj zdravstveni sistem. Tako u Makedoniji i u Rumuniji sa knjižicom možete da idete kod privatnog lekara i to ne samo za preglede u primarnoj zaštiti, već i za operacije i porođaje”, objašnjava Knežević. Ona dodaje da je značajan uticaj na razvoj Bel Medika imala činjenica da ova privatna ustanova ima ugovore sa više od 15 stranih osiguravajućih kuća.

Mesto okupljanja svih

Čak i da se dogodi ovakav scenario, građani bi se i dalje - opterećeni niskim životnim standardom - sigurno teže odlučivali za kupovinu polisa za privatno lečenje.

Mogućnost da se više firmi odluči da osigura svoje zaposlene takođe bi bila mala jer se premija dobrovoljnog zdravstvenog osiguranja tretira kao dohodak, pa samim tim i oporezuje, što odvraća poslodavce od osiguravača.

U prvom tromesečju 2012.godine ukupna ugovorena premija dobrovoljnog zdravstvenog osiguranja iznosila je 425 miliona dinara, kada je zabeležila rast od 13 odsto u odnosu na isti period 2011. godine

Zato se svi u lancu građani - osiguravajuće kuće - privatna praksa i RFZO slažu bar oko jedne stvari: uvesti poreske olakšice za premije dobrovoljnog zdravstvenog osiguranja.

Gordana Bukumirić, izvršni direktor za tehniku osiguranja i član izvršnog odbora Uniqa osiguranja kaže da je najveći problem sa kojim se ova kuća suočava na srpskom tržištu poreski tretman. “Kada poslodavac želi da obezbedi za svoje zaposlene ovu vrstu osiguranja, ona se oporezuje sa punim porezima i doprinosima, kao lično primanje. Za početak bi bar deo premije trebalo osloboditi poreza, kao što je to slučaj sa premijom za privatni penzijski fond, koja je do određenog mesečnog nivoa neoporeziva”, objašnjava Bukumirić za Svet osiguranja. Ovaj osiguravač u ponudi ima premije koje variraju od desetak evra do nekoliko stotina evra na mesečnom nivou, u zavisnosti od godina starosti i izabranog paketa usluga.

Japan Tobacco International jedna je od retkih kompanija koja svojim zaposlenima u Srbiji pruža paket dobrovoljnog zdravstvenog osiguranja kojim su obuhvaćeni vanbolničko i bolničko lečenje u 20 državnih i više od 250 privatnih klinika, kao i stomatološke, oftamološke i usluge zdravstvene zaštite trudnica i novorođenčadi. “Takođe, zaposlenima je 24 časa dnevno na raspolaganju kol centar u kojem rade lekari od kojih se mogu dobiti saveti i preporuke”, kažu za Svet osiguranja u JTI.

Igra mačke i miša

Građanima se trenutno najviše isplati da, umesto po polisu u osiguravajuću kuću, odu u neki privatni dom zdravlja i preplate se na paket medicinskih usluga, što je neka vrsta zamena za osiguranje. Ali...

Sagovornica koja je zaposlena u jednoj medijskoj kući kaže za Svet osiguranja da joj ne pada na pamet da kupi polisu dobrovoljnog zdravstvenog osiguranja sve dok joj firma u kojoj radi plaća redovne godišnje preglede u poznatom beogradskom privatnom domu zdravlja.

“Stvarno ne vidim razlog zašto bih išla u bilo koju osiguravajuću kuću kada mi firma plaća sve lekarske preglede u toku godine”, pita se ova žiteljka Zemuna koja je želela da ostane anonimna.

Upravo zbog toga što ima dosta onih koji se na sličan način leče, osiguravači se žale jer im privatni domovi zdravlja predstavljaju nelojalnu konkurenciju.

Dragan Filipović, direktor Sektora za osiguranje lica u Viner Štediše osiguranju kaže da privatna lekarska praksa i još nekolicina pravnih lica koja kroz svoje programe nude usluge osiguranja, a da pritom nisu registrovana za pružanje ovih usluga predstavljaju veliki problem na ovom tržištu.

“Sa ovim problemom je detaljno upoznato Ministarstvo zdravlja koje je već preduzelo odgovarajuće mere u cilju sankcionisanja obavljanja delatnosti osiguranja od strane zdravstvenih ustanova, za koju zapravo nisu registrovani”, kaže Filipović za Svet osiguranja.

Na opasku osiguravača da im pojedini domovi zdravlja predstavljaju nelojalnu konkurenciju, Jasmina Knezević odgovara da Bel Medik nema u ponudi niti pakete usluga, niti godišnje pretplate. Međutim, ona napominje da su i osiguravajuće kuće koje imaju svoje privatne klinike u nekoj vrsti konflikta interesa.

“Osiguravajuće kuće u mnogim zemljama uopšte ne mogu da imaju direktno svoje bolnice, jer postoji konflikt interesa: kada neko plati osiguranju unapred određenu sumu novca za lečenje, tada svesno ili nesvesno štedi i ne gleda blagonaklono na to kada lekari traže dodatna ispitivanja i skupe terapijske metode, što može da ugrozi bezbednost pacijenta i kvalitet lečenja”, objašnjava ona.

Problem je zapravo u tome što osiguravajuće kuće kao akcionarska društva moraju da imaju određeni poprilično visok osnivački kapital, a nadzor nad njihovim radom obavlja NBS, što nije slučaj sa privatnim klinikama, pa im zato mnogi zameraju da nemaju pravo da nude pakete usluga kao zamenu za osiguranje. Pri tome, na iznos koji im poslodavac “iskešira” ne plaćaju se doprinosi, za razliku od onih vlasnika firmi koji zakucaju na vrata osiguravajućih kuća.

Državni fond nije bauk

Donekle sličnu zamerku osiguravači upućuju i na račun RFZO po pitanju dvostrukih aršina pri kontroli državnog fonda u odnosu na ostale aktere na tržištu kod kojih se mogu kupiti polise dobrovoljnog zdravstvenog osiguranja.

“NBS, kao nadzorni organ nad poslovanjem osiguravajućih društava, nema ingerencija nad poslovanjem sektora dobrovoljnog osiguranja formiranog u okviru RFZO. Istovremeno, osiguravajuća društva imaju i dodatnu obavezu da za svaki novi proizvod pribave saglasnost Ministarstva zdravlja, što predstavlja dvostruku kontrolu”, objašnjava Dragan Filipović.

Reformisati zdravstvo tako da građani imaju pravo da se leče kod privatnika, i da se to delom finansira novcem koji uplaćuju u državni fond

Da kontrole ima i za drugu stranu, potvrđuje Jasmina Bojović iznoseći činjenicu da kontrolu rada RFZO umesto NBS obavlja državni revizor i državna inspekcija.

“Sa druge strane, za razliku od privatnih osiguravajućih kuća mi nemamo pravo na profit. Dobit koju ostvari, RFZO može da uloži ili u niže premije, ili u povećane osigurane sume kao što to rade društva za uzajamno osiguranje koja su u našem zakonu o osiguranju predviđena, ali na tržištu nema nijednog takvog”, objašnjava ona.

Bojović takođe napominje da, za razliku od privatnih osiguravača, dobrovoljno osiguranje u okviru RFZO nema pravo na reklamiranje na bilbordima ili bilo kom mediju, što predstavlja veliki hendikep za ozbiljniji rast.

“Naša reklama je sajt, kao i lifleti u boji na običnom papiru”, konstatuje ona.

“Nismo nesolventni ni nelikvidni ali smo mali, tako da te dve stvari mogu da uteše kolege u osiguravajućim kućama da ih nikako nećemo ugroziti”, zaključuje ona.

U ovom trenutku fond je možda najprepoznatljiviji po dobrovoljnom osiguranju stomatoloških usluga gde je mesečna premija 500 dinara, a godišnje pokriće za stomatološke usluge iznosi 20 hiljada dinara.

Najbolju dijagnozu prilika na tržištu privatnog lečenja dala je Tatjana Rakonjac Antić, vanredni profesor na Ekonomskom fakultetu u Beogradu na sledeći način:

“U ovom periodu razvoja naše zemlje za razvoj dobrovoljnog zdravstvenog osiguranja treba tražiti prostor u tzv. kolektivnim osiguranjima, tj. osiguranjima sponzorisanim od strane poslodavaca, kao i kroz povećanje poreskih olakšica za participiranje u sistemu dobrovoljnog zdravstvenog osiguranja”. S tim što bi istovremeno, prema njenom mišljenju, i paket zdravstvenih usluga trebalo povećati.

Nemaju ništa protiv toga ni osiguravači, ali pod uslovom da se privatan i državni sektor izjednače, čime će i oni ponuditi veći izbor. Tako bi građanin, između ostalog, mogao svog lekara da izabere i u državnom, i u privatnom domu zdravlja.

Piše: Milica Gojković